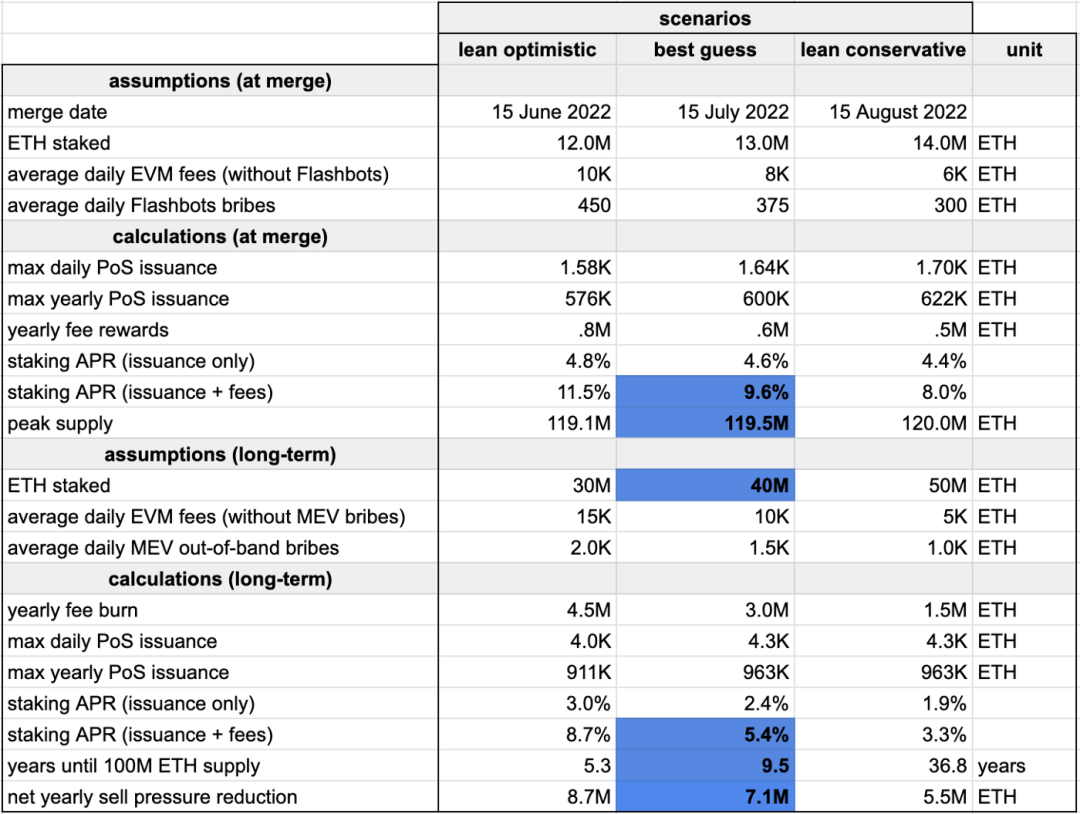

主页 > imtoken如何安装 > “看美国”李迅雷:美国新一轮紧缩周期硬着陆风险更大

“看美国”李迅雷:美国新一轮紧缩周期硬着陆风险更大

中泰证券首席经济学家李迅雷

5月初,美联储在利率会议上决定将联邦基金目标利率上调0.5个百分点,同时决定从6月份开始缩表。这意味着美联储的货币政策已经全面收紧。随着利率上升以及投资和消费意愿下降,货币紧缩通常意味着经济增长放缓。

美联储新一轮加息-收缩周期不同于上一轮美国经济的资本市场情况。这一轮美国经济硬着陆风险更大,股市泡沫更大。

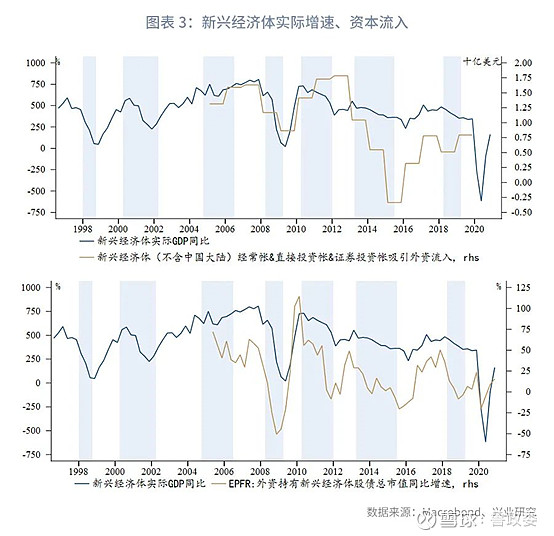

从历史数据看,美联储收紧货币将对新兴经济体产生影响

从GDP总量来看,在全球前十位的国家中,只有中国和印度属于新兴经济体,其他8个国家属于人均GDP超过3万美元的发达经济体。二战结束以来,中国以外的新兴经济体的全球影响力总体没有明显提升。除亚洲四小龙崛起外,其他新兴经济体的地位并没有太大改善。

从全球产业链结构来看,发达经济体大多处于产业链的高端,中国处于中低端,其他新兴经济体大多处于低端。这决定了大多数新兴经济体在全球分工中处于劣势。他们不仅经济规模小,而且还没有形成自己完善的产业体系。要么作为上游资源产品的供应商,受全球经济周期影响较大;

由于这些新兴经济体对发达国家的依赖度很高,美国货币政策的宽松或收紧将对这些国家产生很大影响。例如,1986-1989年、1995-1998年和2014-2015年三个时期,美国以外国家特别是除中国以外的新兴经济体增速明显下降,而美国经济增速相对较更高更稳定。

进一步分析可以发现,新兴经济体的三大经济疲软都发生在美国收紧货币时:

1986-1989:美国联邦基金目标利率从1986年的6%以下上升到1989年的9.>8%;除中国外,新兴经济体GDP平均增速明显落后于全球经济增速。.

1995-1998:美国联邦基金目标利率从1994年的3%提高到1998年的5.2%;1998 年,除中国以外的新兴经济体的平均 GDP 增长率从 3.07% 下降到 5.2%。@1.2%,而美国 GDP 增长率有所上升。

2014-2016年:美国量化宽松(QE)开始退出,联邦基金目标利率从0.25%上升至0.75%,美元指数在2018年12月间上涨27% 2014 年下半年和 2016 年 %;同期除中国以外的新兴经济体的GDP平均增速也低于全球水平。

那么,美联储本轮加息和缩表对新兴经济体有何影响?这实际上取决于利率的上升速度和资产负债表的缩减规模。如果缩表到明年年底,总规模将在6万亿美元左右,比上一轮缩表的6500亿美元还要大。许多。因此,新兴经济体将面临外资外流和本币贬值的压力,从而拉低经济增速。

尽管如此,没有充分的理由相信,美联储本轮加息和缩表对新兴经济体的冲击将超过 2017-2019 年的上一轮缩表。因为到2021年底,新兴市场资本流入约5700亿美元美联储加息对债券的影响,不到上一轮QE的一半。此外,大多数新兴市场经济体已经在预防性基础上加息,因此进一步资本外流的规模可能相对有限。

本轮美联储加息收缩周期对新兴经济体资本市场有何影响?

近期,美国股市和债市受到加息和缩表预期的明显影响,股票和债券价格出现明显下跌。例如,截至5月6日,美国纳斯达克指数从去年的最高点下跌了24%。%,美国 10 年期国债收益率已超过 3%。

此外,从历史数据来看,房贷利率的上升将增加居民购房成本,抑制购房需求,给房地产市场带来压力。在本轮加息和缩表周期中,美联储极有可能积极抛售机构MBS持仓,或进一步推高房贷利率。因此,预计美国房价也将下跌。

对于新兴市场而言美联储加息对债券的影响,上轮加息和缩表对新兴市场影响较大,发达经济体内部分化明显。随着本轮美联储加息和缩表的继续,新兴市场需求占比较高的大宗商品价格应该会明显回落,新兴市场指数也将逐步调整。

在本轮美元紧缩中,美元指数持续走高,新兴市场资金必然流出。然而,由于 2020 年开始的量化宽松期,新兴市场股票指数的上涨幅度不如发达市场。虽然本次货币紧缩步伐较快,加息和缩表几乎完全重叠,但考虑到今年新兴市场资金流出,股指有所回调,风险释放一定程度上。

此外,美元指数能走多强也是一个问号。毕竟美国本身也有经济衰退和股市泡沫破灭的风险,这与美国经济在上一轮加息缩量周期的资本市场情况还是有区别的。也就是这一轮美国经济硬着陆的风险更大,股市泡沫也更大。因此,如果美联储加息和缩表的幅度低于预期,估计新兴经济体的货币贬值幅度有限。

总之,本轮美联储加息-缩表周期,我的基本判断:对新兴经济体资本市场的影响可能小于上一轮货币紧缩周期,但对全球经济格局和增长的影响模型应该足够了。注意,我们需要观察两个主要问题。第一,高通胀会持续吗?二是观察全球产业链、供应链重构过程中出现的分化现象。也就是说,新兴经济体之间也会出现分化。他们不会繁荣和失去两者。哪些新兴经济体可能乘势而上?(作者李迅雷,中泰证券首席经济学家)